集合管理運用帳戶是一種信託服務,就是把有共同投資目的委託人的資金一起結合起來,共同運用和管理。 也就是說其與共同基金一樣,具有集大眾小錢,投資眾多標的的特性,但與大家所熟知的基金不一樣的事,他是屬於私募型產品,不可有廣告行為,加上國內設置時間不長,所以知道的人較少。

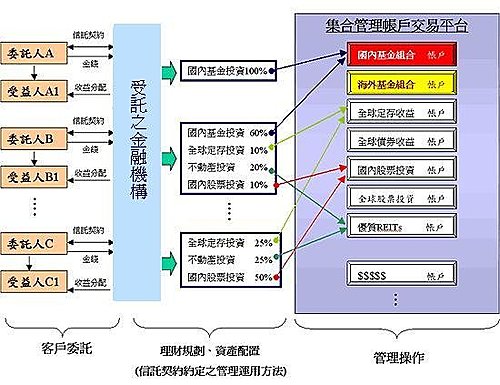

其資金運用架構說明如下:

與共同基金的比較:

| 集合管理運用帳戶 | 共同基金 |

法律關係 | 契約信託關係 | 委任投資關係 |

募集方式 | 私募。 | 公開募集。 |

投資操作 | 操作比較有彈性,也因為沒有最高與最低持股限制,可以全數出清,遇到大波動時操作較為靈活,且透過股債不同屬性基金間機動調整,可以更彈性建構分散風險的投資組合。 | 國內共同基金最大缺點是只能做多不能做空,股票型基金最低持股水位為七成,遇到空頭市場,基金經理人亦能全數出清持股,且不得做空。 |

法源架構 | 受限於信託法,享有「信託財產不可強制執行」權利,即使投資者破產,債權人也不得從投資者的集合專戶中的資產討債。 | 法源為證券投資信託及顧問法。 |

費用問題 | 信託部是以法人身分替眾多客戶買賣基金,不需前置手續費用,每年只需2%至3%費用,較為便宜,因此集合帳戶只向個人收取約1.5%手續費以及1.5%帳戶管理費。 | 一般以個人身分向基金公司申購一檔基金,就需要2%至3%的手續費以及1.2%至1.5%的管理費以及保管銀行的保管費。 |

課稅問題 | 依據目前法令,國內外投資資本利得無須課稅,集合帳戶的管理人如果將沒有投資基金的餘錢,放在存款或是票券等,存款與票券所產生稅賦仍然要轉由客戶來負擔。(大部分還是會進行投資,所以產生的稅賦,其實不多) | 共同基金多將配息滾入淨值,對客戶來說,資本利得無須課稅。 |

特別需要說明的是集合管理運用帳戶投資非銀行存款,不屬於存款保險承保範圍;另外雖然其投資相對保守穩健,但仍具投資風險,有可能損及本金,一般都是不保本不保息。

以中國信託的『靈活收益集合帳戶』為例,以國內外固定收益基金為投資標的集合管理帳戶,其投資範圍包括政括股票、債券、基金、銀行存款、黃金和不動產等等。等,可以讓保守的客群也能享有較高的獲利期待,目前以追求超越美國10年期公債殖利率為報酬目標。新台幣計價,採行將標的分散幣別的自然避險法,但若持有比例較高弊別(例如:美元)大福波動時,仍會有影響,另可選擇配息與不配息。相關資訊可參考中國信託官方網站。

目前各大銀行都有類似商品,一般單筆投資門檻為十萬元,有的銀行亦接受定期定額方式,有興趣的人可自行前往自己往來銀行詢問。

留言列表

留言列表